DUFU (7233) - 技术和基本面分析

- HONG WEI GIET

- Nov 17, 2019

- 2 min read

技术分析

========

- DUFU股票价格在150个交易日内完成了底部盘整,并在2019年7月10日出现大量交易后于2019年8月19日突破了黄框。

- 它继续呈上升趋势,并于2019年10月16日达到历史新高,这是DUFU 2019年第三季度财务公告之前。

- 具有讽刺意味的是,不寻常的交易量出现在2019年11月5日和11月6日,在相应的交易日总计1465.9M令吉。

- 从技术分析的角度来看,这是一个危险信号,反映出即将离开DUFU的特定投资者。

- 因此,我们相信DUFU股价将进入回调。

- 阻力线(2):RM 2.970

- 阻力位(1):RM2.873

- 支持(1):RM 2.683

-支持(2):RM 2.530

基本面分析

===========

- 根据DUFU财务摘要,缺点不多。

- 这是一家成长中的公司,并受到当前云计算趋势的支持。

- 如果您是投机者,可以尝试在回撤后购入DUFU股票。

- 但是,由于DY低于定期存款利息3%和通货膨胀率4%的总和,因此它不是股息收集者的理想选择。

- 根据财务报表Y2018,公司价值显示为RM2.9071

最新四季度表现

=============

- 如果我们计算过去四季的最新财务业绩,我们会注意到DUFU公司业绩无法超过去年。- EPS / ROC /利润率/ ROE也在恶化。

- 因此,如果我们以高价进入DUFU股票,需要谨慎。-2018税前收入成绩非常好,这主要归功于硬盘驱动器(HDD)的销售增长。

- 在2018年,MYR的贬值或USD的升值对DUFU收入也产生了积极影响,因为其主要销售额以美元为主。

- 更大的问题是DUFU将来能否提高其业务绩效?

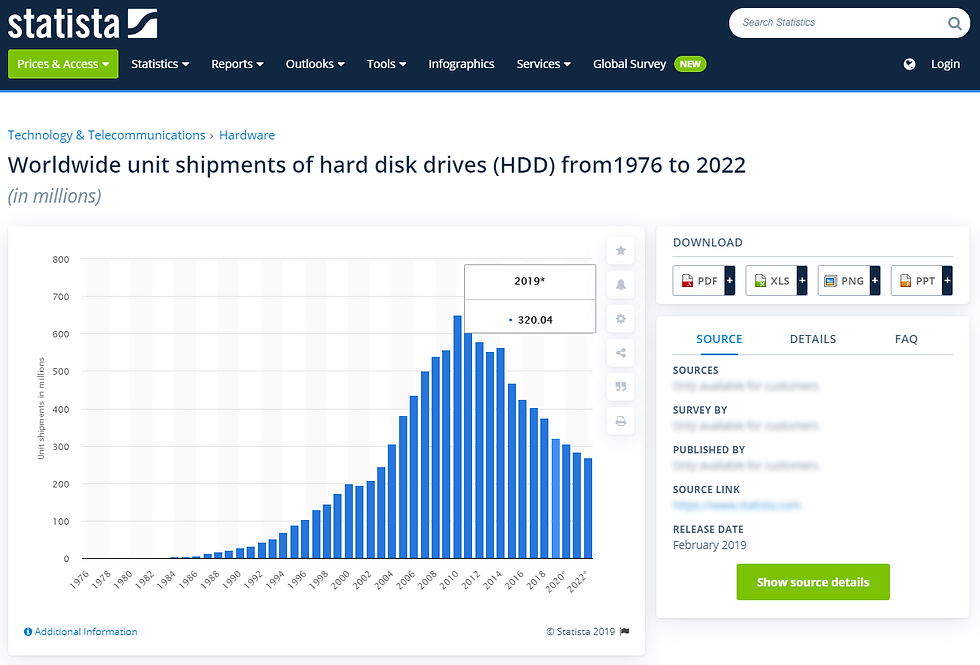

- 根据Statista的预测,硬盘的世界出货量正在快速下降。从2018年度到2019年度减少了14.8%。

- 对固态驱动器(“ SSD”)的更高需求也影响了HDD的销售。

- 因此,我们对DUFU公司未来5年的表现存有疑问。

Comments